你的位置:kaiyun官方网站|WWW.kaiyun guan fang wang zhan,COM > 新闻中心 >

kaiyun好意思联储得以减轻战略甘休-kaiyun官方网站|WWW.kaiyun guan fang wang zhan,COM

发布日期:2026-04-07 15:40 点击次数:65

自2021年通胀飙升以来,好意思联储一直试图将通胀降至2%。算作对高通胀的复兴,好意思联储在2022年和2023年将战略利率累计上调了525个基点kaiyun,以给过热的经济降温。而跟着通胀出现转头,好意思联储得以减轻战略甘休,自旧年9月以来将战略利率下调了100个基点。

不外,由于好意思国经济依旧有韧性,反通胀进度运转放缓,好意思联储在1月暂停了降息。好意思联储官员也但愿有技艺评估特朗普新政府对贸易、侨民和税收战略变化的影响。好意思联储何时或是否会归附降息仍悬而未决,尤其是在市集等着看特朗普政府在关税和侨民问题上的露出之际。

好意思国钢铁分销商Flack Global Metals的经济学家兼研究主宰Daniel Doderer指出,好意思国工功课的通胀尚未回落至大流行前的水平,而由于作歹侨民被拆伙出境、以及事业和商品方面的侨民减少,劳能源数目的减少将导致工资高潮以填补职位空白。

Daniel Doderer示意:“我觉得好意思联储当今处于一个相等故意的位置,不错暂时什么齐不作念。”“咱们正从一个供应弥漫、需求健康的劳能源市集,走向一个供应受限、需求不变且可能更高的劳能源市集。”他补充称,这对降息来说不是个好兆头。

Daniel Doderer示意,由于通胀仍高于主见,且经济增长后劲保执健康,好意思联储“莫得必要降息”。他示意:“因此,咱们里面的预期是,好意思联储本年不会降息。咱们觉得,好意思联储本年降息的可能性只比加息的可能性略高,通胀存在好多上行风险。”

只是是关税的挟制就会导致价钱高潮。Daniel Doderer示意,当企业制定交易研究时,“最容易得出的论断”是,当他们不笃定本钱将何如变化时,就会升迁价钱。

即使没相干税,价钱仍有高潮压力。Daniel Doderer指出,天然商品价钱一直处于通缩景况,但住房通胀已被讲授“具有粘性”,而其他价钱,如机票等,并莫得回落。他示意:“咱们并莫得委果看到咱们但愿看到的更横蛮的事业方面的反通胀露出。”此外,对制造业行径重新燃起的乐不雅热沈可能会加重商品方面的通胀。

通胀数据及鲍威尔言语或开释好意思联储利率旅途行踪

好意思国1月CPI将于周三公布。华尔街经济学家预测,好意思国1月CPI将同比高潮2.9%,与前值执平;剔除食物和能源价钱的中枢CPI将同比高潮3.1%,低于前值3.2%。

好意思国1月PPI将于周三公布。经济学家预测,好意思国1月PPI将同比高潮3.2%,低于前值3.3%;中枢PPI将同比高潮3.3%,低于前值3.5%。

与此同期,有“恐怖数据”之称的好意思国1月零卖销售数据将于周五公布。经济学家预测,好意思国1月零卖销售将环比下落0.1%,前值为环比增长0.4%。

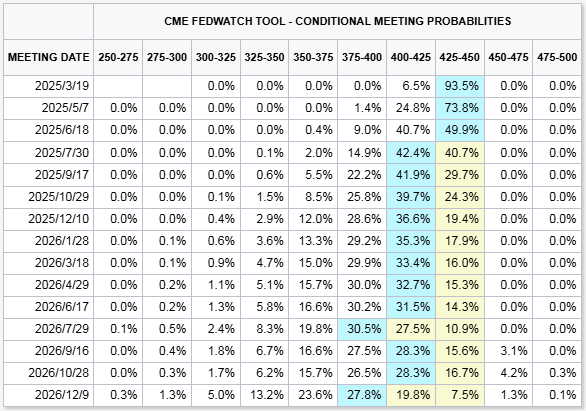

如若行将公布的通胀数据标明通胀仍具粘性,或零卖销售数据标明破钞复旧保执强盛,可能会进一步削弱市集对好意思联储降息的预期。分析东谈主士示意,此前好意思国通胀数据黏性的迹象加重了市集对将来几个月利率可能保执不变的揣摸。好意思国货币市集预测,好意思联储可能在6月或7月降息,但对全年降息的订价还是莫得达到两次。而据芝商所“好意思联储不雅察”,走动员觉得好意思联储年内仅会降息一次。

此外,好意思联储主席鲍威尔将分离于周二、周三出席征询院和众议院的听证会,就半年度货币战略叙述发表证词并接纳质询。鲍威尔在听证会上的言语可能会为好意思联储的利率旅途提供更多行踪。

市集将密切柔和鲍威尔对经济出路、通胀主见以及利率战略的见地。鲍威尔在1月曾示意好意思联储不急于进一步降息。分析东谈主士示意,预测鲍威尔可能会强调经济韧性是好意思联储不急于进一步降息的要道原因。

华尔街各大行当今对好意思联储2025年降息预期的不合较大。摩根士丹利加入巴克莱银行和麦格理银行的行列,预测好意思联储本年仅会进行一次25个基点的降息,意义是特朗普的关税战略带来了不笃定性。高盛和富国银行仍然预测好意思联储本年将降息两次。德银则预测,好意思联储年内不会降息。更有甚者,阿波罗行家科罚公司首席经济学家Torsten Slok预测,好意思联储最早可能在6月份加息。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:郭建 kaiyun